전세퇴거자금 대출 신청 하기 전 유의 사항은 어떤 부분들이 있는지 살펴보도록 하겠습니다. 세입자와 계약이 만료가 되었을 때 묵시적 또는 서류상 연장을 하지 않기로 했다면 받았던 전세금을 퇴거일에 맞춰 돌려줘야 합니다.하지만 상황이 여의치 않아 당장 자금 마련이 어렵다면 금융기관에서 융자를 받아 이를 해결해야 합니다.

전세퇴거자금 대출 방공제 없이 진행할 수 있나요?

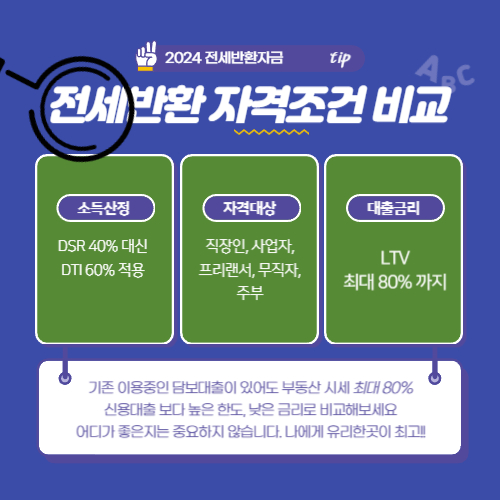

구입 자금이 아닌 후순위 또는 전세반환자금에 해당한다면 방공제 만큼의 금액을 한도에서 제외 합니다. 금융기관에 따라 취급을 하거나 하지 않는곳들도 있습니다. 이를 적용하기 위해서는 상품 설명을 확인할 때 MCI 라는 부분을 유심히 체크해 보면 됩니다.

규제지역 전세퇴거자금 대출 한도 증액 방법은?

사용하려고 하는 한도가 나오지 않았을 대 2가지 정도의 대안이 있습니다. 첫째는 2금융권을 알아보는 방법 입니다. DSR을 비롯해 소득대비 규정이 완화되어 있기 때문에 승인률은 높은편 입니다.

여기서 우선순위로 두어야 할 곳들을 새마을금고, 신협, 단위 농협 등이 있습니다. 은행처럼 수신 업무를처리하고 있어 2금융권 가운데서는 이율이 낮은편에 속합니다.

두번째는 무설정아파트론 처럼 신용상품을 알아보는 방법 입니다. 하지만 이 경우에는 신청 할 수 있는 금액이 2억원 이내로 제한이 되기도 합니다.

전세퇴거자금 대출 금리는 어떻게 될까?

은행을 우선순위로 알아보고 있다면 4% 정도로 사용 할 수 있습니다. 상호금융기관은 5%대 입니다. 이처럼 차이가 나는 이유는 가산 금리를 적용하기 때문 입니다. 만약 이용중인 은행이 아닌 다른 기관에서도 조건을 비교해 볼 수 있습니다.

한도가 부족하다면 2금융권을 위주로 확인하면 되고, 문제가 되지 않는다면 주거래은행을 비롯해 1금융권의 조건을 확인 하면 됩니다.

유의사항 가운데 하나는 가능하다면 퇴거일자에 맞추기 보다 최소 2주 이전에 서류 접수를 완료하고 심사를 받아야 합니다. 그 전까지는 다양하게 비교해 보고 결정을 해도 괜찮습니다.

그나마 다행스러운 부분은 서울 및 수도권 지역은 전세 가격이 다시 조금씩 상승하고 있다는 부분 입니다. 반대로 지방은 아직도 정체를 벗어나지 못한것으로 보입니다. 전세퇴거자금 목적으로 금융기관에 융자를 받는다면 앞으로 2년 동안 새로주택을 구입할 수 없습니다.

덧붙여 올크레딧 점수 900점 이상이라면 은행권을 사용하는데 문제가 되지 않습니다. 하지만 DSR을 비롯해 소득이나 신용등급 관련하여 부결이 되었다면 그 다음 단계인 2금융권들을 천천히 확인해 볼 수 있습니다.

최근댓글